Đường dây nóng

0962-855-886

Thị trường tàu chở dầu: Cái gì lên vẫn có thể lên

Thu nhập từ tàu chở dầu rất ổn định bền vững. Đâu là mức giá trần?

Trong bối cảnh chiến tranh ở Ukraine và Gaza, trong năm nay các nhà khai thác tàu đã được hưởng lợi từ việc giá cước vận tải tăng cao, mặc dù sự gián đoạn và các điều kiện thị trường không ổn định dẫn đến những biến động gia tăng trên thị trường (Các nhà khai thác tàu rất khó có thể điều hướng thị trường do giá cả và các điều kiện thị trường biến động nhanh chóng, khó lường).

Bất chấp những phản ứng từ các lệnh trừng phạt của Mỹ và hải quân đồng minh, các nhóm Houthi ở Yemen cho biết họ sẽ tiếp tục tấn công các tàu vận chuyển hàng quốc tế để thể hiện sự ủng hộ đối với người Palestine ở dải Gaza. Theo ông Anastasios Margaronis, Chủ tịch của Diana Shipping, trong cuộc họp giữa các nhà phân tích hôm 23-02 cho biết, ngày càng nhiều hãng khai thác tàu đã quyết định tránh khu vực này, số lượt tàu đi qua Kênh Suez được báo cáo là giảm xuống “thấp hơn khoảng 40% so với nửa đầu tháng 12 năm ngoái”.

Trong vài ngày qua, dầu đã tràn ra từ tàu chở hàng Rubymar bị hư hỏng sau khi bị va chạm 2 lần. Khi những rủi ro môi trường gia tăng cùng với những rủi ro tài chính và rủi ro đối với tính mạng, các nhà khai thác sẵn sàng mạo hiểm qua tuyến đường Bab el Mendeb sẽ phải suy tính kỹ nếu nguy cơ tràn dầu làm tăng thêm chi phí bảo hiểm.

Giá dầu WTI tiếp tục tăng từ mức thấp nhất ngày 13 tháng 12 ở mức 69 đô la Mỹ. Vào ngày 25 tháng 2, WTI được niêm yết ở mức 76,49 đô la Mỹ, rẻ hơn 5,13 đô la Mỹ so với dầu Brent nhưng quan trọng hơn là rẻ hơn 6,41 đô la Mỹ so với giá của OPEC. Với mức chênh lệch đó, việc vận chuyển dầu từ Mỹ đến Đông Á gần như miễn phí. Sản lượng dầu của Mỹ đang đạt mức cao kỷ lục. Lượng dầu tồn kho và dầu thô xuất khẩu đã tăng, chỉ riêng lượng dầu thô xuất khẩu đã đạt 4,81 triệu thùng/ngày trong 03 tuần đầu tiên của tháng 02.

OPEC không còn có thể cắt giảm sản lượng để hỗ trợ giá vì chiến thuật này rõ ràng là đang chia lại thị phần cho các đối thủ ngoài OPEC, đặc biệt là Mỹ. Tuy nhiên, việc cắt giảm sản lượng của OPEC có thể sẽ kéo dài sau Quý I-2024, khiến sự thay đổi trong giao dịch dầu thô là vô thời hạn. Các biện pháp trừng phạt chặt chẽ hơn đối với Nga cộng với một số khách hàng Trung Quốc và Ấn Độ mua dầu của Nga và nhiều nhà khai thác tàu chở dầu của Nga đã không đẩy giá tăng nhưng có thể làm giảm khả năng xuất khẩu của Nga. Điều đó sẽ hỗ trợ thêm cho Mỹ, Mỹ Latinh và các nhà xuất khẩu ngoài OPEC+ khác.

Hệ quả là các nhà khai thác dầu thô đã được hưởng lợi trong 2 tháng đầu năm 2024.

Thu nhập trung bình của VLCC là 41.500 đô la Mỹ trong tháng 1 và 49.000 đô la Mỹ trong tháng 2 tính đến thời điểm hiện tại. Chỉ một năm trước đó thu nhập trung bình của VLCC chỉ là 15.100 đô la Mỹ và 25.500 đô la Mỹ. Kể từ lần cuối cùng thu nhập bắt đầu tốt như vậy là vào năm 2015 và 2016 khi đó Trung Quốc đang xây dựng Chiến lược Dự trữ Dầu mỏ và giá dầu giảm xuống mức thấp khoảng 40 đô la Mỹ/thùng.

Trên tuyến từ Trung Đông đến Trung Quốc, giá cước vận chuyển đạt đỉnh ở mức trên 74.700 đô la Mỹ/ngày vào ngày 16-02 trước khi giảm xuống còn 44.600 đô la Mỹ/thùng vào ngày 22-02, sự sụt giảm này được các nhà môi giới kết luận là do việc chốt lời của các nhà đầu tư trong thị trường dầu mỏ và số lượng thưa thớt các tàu chở container rỗng quay trở lại cảng khởi hành. Trên tuyến Vịnh Hoa Kỳ đến Đông Á, giá cước đạt đỉnh trên 53.400 đô la Mỹ vào ngày 19-02 trước khi giảm trở lại khoảng 47.500 đô la Mỹ vài ngày sau đó.

Thu nhập trung bình của Suezmax ổn định ở mức 57.600 đô la Mỹ trong tháng 01 và 46.900 đô la Mỹ cho đến tháng 02, mặc dù những con số này thấp hơn mức 78.600 đô la Mỹ và 68.600 đô la Mỹ so với một năm trước đó. Giá thuê tàu hằng ngày của tàu Cross-Med suezmax đạt trên 50.000 đô la Mỹ/ngày từ ngày 17-01 đến ngày 13-02 trước khi giảm xuống mức khoảng 46.500 đô la Mỹ vào cuối tháng.

Tính đến nay, Aframaxes một lần nữa đạt thành tích nổi bật, thu nhập trung bình khoảng 63.000 đô la Mỹ/ngày trong tháng 01 và 48.700 đô la Mỹ/ngày trong tháng 02. Một năm trước, mức thu nhập trung bình vào khoảng 63.800 đô la Mỹ cho tháng 01 và 52.900 đô la Mỹ cho tháng 02. Theo báo cáo của một số nhà môi giới, hoạt động của Caribs ở mức hơn 104.000 đô la Mỹ/ngày vào thời điểm giữa tháng 01, tuy nhiên sự phấn khích đã giảm dần vào tháng 02 khiến giá cước quay trở lại mức thông thường hơn là 47.500 đô la Mỹ/ngày. Trên hành trình từ Vịnh Mỹ đến ARA, giá cước đã đạt đỉnh lên tới hơn 85.000 đô la Mỹ/ngày vào đầu tháng 01 nhưng dao động quanh mức 50.200 đô la Mỹ/ngày vào cuối tháng 02.

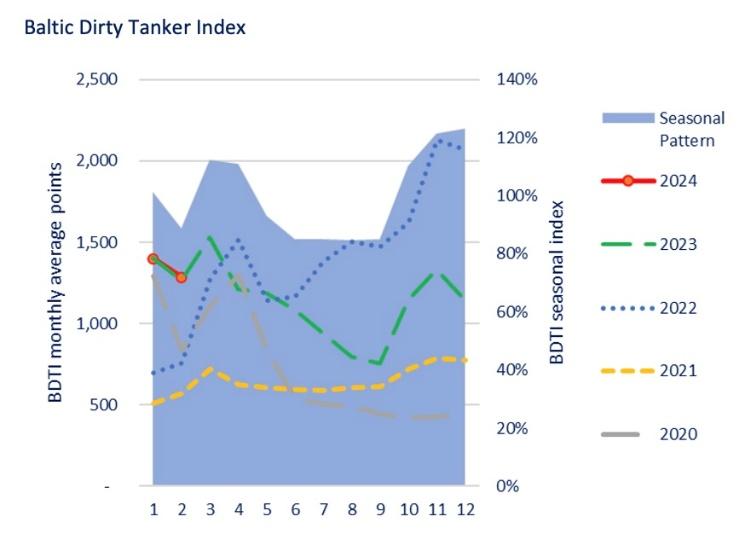

Chỉ số tàu chở dầu thô của sàn giao dịch Baltic đã bắt đầu năm mới 2024 theo xu hướng đã được dự đoán trong năm 2023. Biến động giá cước trong thời gian còn lại của Quý I năm nay sẽ phụ thuộc vào sự cân bằng giữa tăng trưởng nhu cầu dầu và sự gián đoạn địa chính trị. Thị trường vận chuyển hàng hóa vẫn còn nhiều tiềm năng tăng trưởng để thu hút các chủ sở hữu và nhà điều hành.

Biểu đồ: Chỉ số tàu chở dầu thô (dầu bẩn) trên Sàn giao dịch Baltic

Trên thị trường tàu vận chuyển dầu thành phẩm, tháng 02 đã tăng trưởng mạnh hơn tháng 01.Cho đến nay, năm 2024 đượ coi là năm khởi đầu mạnh mẽ nhất trong thế kỷ này. Tính đến thời điểm hiện tại, các tàu LR2 đã kiếm được trung bình 44.500 đô la Mỹ/ngày so với 22.400 đô la Mỹ/ngày cách đây một năm, đây là mức khởi đầu tốt nhất trong năm đó. Thu nhập trung bình năm 2024 của tàu LR1 là 53.500 đô la Mỹ/ngày so với 36.400 đô la Mỹ/ngày một năm trước, 2023. Trong vòng 53 ngày đầu năm 2024, thu nhập trung bình của Tàu chở dầu MR có giá 37.600 đô la Mỹ/ngày cao hơn năm 2023 chỉ đạt 34.900 đô la Mỹ/ngày.

Giá cước tiêu chuẩn của Sàn giao dịch Baltic trên tuyến đường TC1 từ Trung Đông đến Đông Á đã tăng vọt lên hơn 100.100 đô la Mỹ/ngày khi chúng tôi đưa tin một tháng trước. Tháng 02 giá cước đã liên tục giảm xuống mức đáng chú ý là 44.850 đô la Mỹ/ngày tính đến ngày 22. Trên tuyến đường từ Trung Đông đến Bắc Âu, giá cước đạt đỉnh cao hơn ở mức 125.600 đô la Mỹ/ngày vào cuối tháng 01 và cũng đã trượt xuống mức 55.000 đô la Mỹ/ngày.

Các tàu LR1 trên tuyến Trung Đông đến Đông Á đã có mức giá tăng vọt lên 76.700 đô la Mỹ/ngày vào cuối tháng 01 và mặc dù giá cước đã giảm một nửa vào ngày 22 tháng 2 xuống còn 33.700 đô la Mỹ/ngày nhưng giá cước vẫn cao hơn nhiều so với các mức trước đó vào cùng thời điểm trong năm, ngoại trừ kết quả hoạt động mạnh mẽ của năm ngoái.

Theo dữ liệu cơ bản của Sàn giao dịch Baltic, thu nhập của MR ở Đại Tây Dương đã tăng liên tục, hồi đầu tháng 01 giá cước là khoảng 20.000 đô la Mỹ/ngày tăng lên hơn 42.000 đô la Mỹ/ngày vào cuối tháng 01, sau đó giảm xuống mức thấp khoảng 28.000 đô la Mỹ/ngày trong tuần đầu tiên của tháng 02. Hiện giá cước đã phục hồi lên khoảng 36.000 đô la Mỹ/ngày do giá dầu WTI cạnh tranh và giá các sản phẩm tinh chế của Mỹ buộc phải mở cửa cơ hội mua bán dầu gas xuyên Đại Tây Dương. Giá cước tàu chở dầu MR khu vực Thái Bình Dương đạt đỉnh gần 60.000 đô la Mỹ/ngày khi kết thúc tháng 01, sau đó chạm đáy ở mức 39.700 đô la Mỹ/ngày vào ngày 20-02, trước khi tăng lên hơn 42.500 đô la Mỹ/ngày kể từ khi xuất khẩu của Hàn Quốc dẫn đầu.

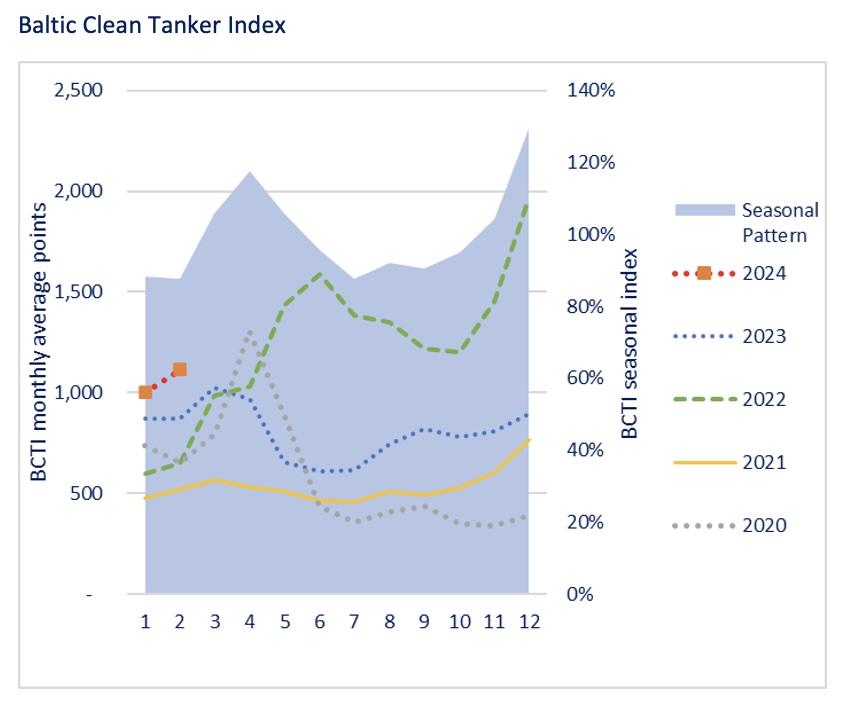

Chỉ số tàu chở dầu sạch trên sàn Baltic cho thấy năm 2024 giá cước vận chuyển đã bắt đầu ở mức cao hơn bất kỳ năm nào trong 8 năm trước đó, trong khi chỉ số tính từ tháng 2 đến nay là cao nhất từ trước đến nay vào thời điểm này trong năm.

Biểu đồ: Chỉ số tàu chở dầu thành phẩm trên Sàn giao dịch Baltic