Đường dây nóng

0962-855-886

MSC Mia sistership MSC Isabella

MSC và Ocean Alliance dẫn đầu trong các giao dịch thương mại từ châu Á đến châu Âu về thị phần, nhưng phân tích của Alphaliner cho thấy một giao dịch thay đổi liên tục nhất thiết sẽ thay đổi một lần nữa trước cuối năm nay.

Sự ổn định đối với các nhà nhập khẩu châu Âu trong một thương mại lớn như vậy là rất quan trọng, nhưng khó nắm bắt. Và các động lực cho sự thay đổi không chỉ ở phía cung, mà sẽ phức tạp hơn nữa bởi sự phát triển nhu cầu, cú sốc và sự sắp xếp lại khi áp lực địa chính trị và kinh tế gia tăng.

Về phía các hãng vận tải, nhà phân tích vận tải biển cấp cao tại Alphaliner, ông Stefan Verberckmoes, thừa nhận rằng "Tình hình sẽ trở nên hoàn toàn khác nếu các tàu có thể đi qua Biển Đỏ một cách an toàn trở lại". Mặc dù ông nói rằng đây khó có thể là một điều sẽ xảy ra trong ngắn hạn.

Tuy nhiên, trong phân tích của Alphaliner, Ocean Alliance đã mất vị trí dẫn đầu trong thương mại vào tay MSC, công ty đã chứng kiến sự gia tăng 54% đội tàu của mình, bổ sung thêm 488.000 teu, "gần một nửa trong tổng công suất 1 triệu teu kể từ tháng 2/2023", theo phân tích của Alphaliner.

Việc gia tăng công suất đội tàu của MSC bao gồm bổ sung 279.000 teu cho các dịch vụ 2M, trong khi hãng cũng vận hành thêm 208.000 teu trong các dịch vụ độc lập của mình.

2M hiện là liên minh lớn nhất trong các giao dịch từ châu Á đến châu Âu, với 33,4% thị phần, tuy chỉ đủ làm lu mờ 33% thị phần của Ocean Alliance, nhưng bỏ xa con số 23% của THE Alliance, so với con số tháng 2/2023. Năm ngoái, Liên minh THEA chiếm 26% thị phần, 2M chiếm 32,4% và Ocean Alliance 37,5%.

Sự sụt giảm thị phần của Ocean là do các hãng vận tải "không nhận được nhiều tàu mới và vẫn đang vật lộn để có đủ nhân viên cho tất cả các tuyến châu Á - châu Âu của họ", Alphaliner nói.

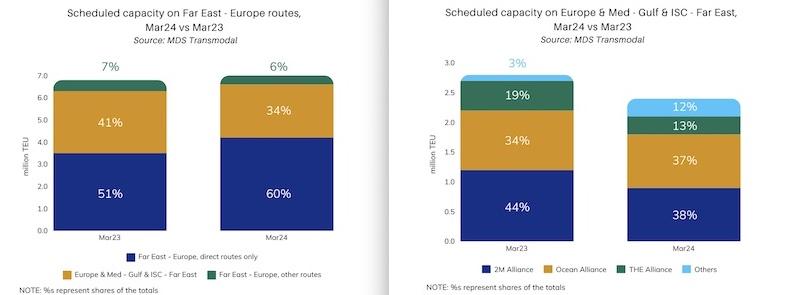

Biểu đồ biến động công suất tuyến Viễn Đông – châu Âu và tuyến châu Âu và Địa Trung Hải – Viễn Đông

Giữa tháng 3/2023 và 3/2024

Sự sụt giảm thị phần của THEA phần lớn là do tuyến vòng lặp từ Đông Nam Á sang châu Âu, FE5, vào tháng 11 năm ngoái. Nhưng Ocean Network Express (ONE) đã tăng công suất do việc nhận bàn giao 6 tàu, mỗi tàu hơn 24.000 teu.

Verberckmoes coi đây là một thách thức tạm thời: "Các tàu đóng mới luôn đến hãng vận tải theo từng đợt. Các thành viên của The Ocean Alliance thực sự có nhiều tàu đang được đóng, nhưng những tàu này dự kiến sẽ chỉ được bàn giao vào năm 2026, 2027 và 2028".

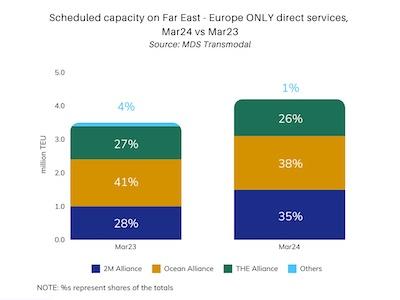

Biểu đồ công suất vận chuyển tuyến Viễn Đông – châu Âu (chỉ những tuyến đi thẳng không ghé cảng trung gian)

Lên tiếng bênh vực các chủ hàng, ông James Hookham, thừa nhận tính linh hoạt trong các giao dịch châu Âu sử dụng kênh đào Suez trước tháng 12 năm ngoái, nhưng hiện nay hầu như tất cả các tàu đều chuyển hướng qua tuyến đường Mũi Hảo Vọng dài hơn, sử dụng số công suất tàu dư thừa.

Kỳ vọng rằng căng thẳng địa chính trị ở Trung Đông, giữa Israel và chính quyền Palestine ở Gaza và Bờ Tây sẽ giảm bớt vào cuối năm nay có thể hồi sinh các tuyến dịch vụ hướng đến Bắc Âu và khu vực Địa Trung Hải trên tuyến đường Suez ngắn hơn nhiều.

Một khi, nếu điều đó xảy ra, ông Hookham tin rằng, "Chúng ta sẽ quay trở lại đầu tháng 12 khi cuộc khủng hoảng Biển Đỏ bắt đầu, và nó có vẻ không tốt khi đó."

Hookham lập luận rằng giá cước sẽ sụp đổ, và "Chi phí đơn vị trung bình sẽ một lần nữa vượt quá doanh thu đơn vị trung bình, tạo ra lãi suất âm, trên mức cơ sở toàn cầu."

Ngoài doanh thu giảm, các hãng vận tải có thể thấy nhu cầu giảm hơn nữa khi thương mại một lần nữa chững lại, các cuộc bầu cử ở châu Âu, Mỹ, Ấn Độ và Anh có nghĩa là có sự không chắc chắn đáng kể trên thị trường.

"Vào những thời điểm như thế này, trọng tâm nên chuyển từ giá cả sang những gì khác tôi có thể làm cho khách hàng của mình", Hookham, người đã chấp nhận và hoan nghênh động thái Hợp tác Gemini, có thể đưa các dịch vụ tập trung vào khách hàng như vậy thành hiện thực vào tháng 2 tới.

Tuy nhiên, ông Hookham đã lặp lại một cảnh báo trước đó cho các chủ hàng để bao gồm điều khoản 'trở lại kênh Suez' trong các cuộc đàm phán hợp đồng năm nay. Và với việc “Cặp song sinh” dự kiến sẽ thay đổi địa hình thị trường một lần nữa, các biến số trong thị trường này đã trở thành một trở ngại nghiêm trọng cho việc lập kế hoạch.

Emily Stausbøll, nhà phân tích thị trường Xeneta, cho biết: "Thị phần của các liên minh, và riêng MSC, sẽ thay đổi vào năm 2025 bất kể tàu container có đi qua kênh đào Suez vào năm tới hay không".

Xenata tin rằng "việc hiệu chỉnh lại các dịch vụ được cung cấp bởi các liên minh mới và hiện có" sẽ xảy ra nhưng Stausbøll chỉ ra "điều này sẽ được xác định bởi sự phát triển của thương mại này - cũng như các giao dịch khác. Các hãng sẽ phản hồi theo cách tối đa hóa doanh thu, giống như họ luôn làm.

"Bức tranh sẽ khác nhưng về cơ bản động lực đằng sau việc ra quyết định của các hãng vận tải sẽ giống nhau."

Tuy nhiên, từ năm tới, Gemini sẽ cung cấp 7 tuyến quay vòng châu Á - châu Âu và Verberckmoes tính toán rằng nếu họ sử dụng các tàu 18.000 teu mỗi vòng, tổng công suất sẽ khoảng 1,5 triệu teu. Hiện tại, 2M và Ocean Alliance đều có mạng lưới thương mại 2,1 triệu teu.

"Tổng số đội tàu hiện tại của Maersk và Hapag-Lloyd trong thương mại là 1,34 triệu teu. Riêng MSC có 1,14 triệu teu và THEA trong năm tới, bao gồm ONE, HMM và Yang Ming sẽ triển khai 1,1 triệu teu mà không có Hapag-Lloyd.

"The Ocean Alliance (2,1 triệu teu) rõ ràng sẽ là liên minh lớn nhất cho đến nay. Có khả năng sẽ có các thỏa thuận hoán đổi vị trí giữa các hãng hàng không như chúng ta đã thấy trên tuyến xuyên Thái Bình Dương, nơi ONE đang mua chỗ trên 3 tuyến quay vòng Ocean Alliance”, Verberckmoes nói.

Một đặc điểm khác của dòng chảy hiện tại trong các giao dịch từ châu Á sang châu Âu được chỉ ra bởi Antonella Teodoro, một nhà tư vấn cao cấp tại MDS Transmodal, "Tất cả các công ty lớn đã giảm cung cấp dịch vụ của họ qua Vịnh Ả Rập và Tiểu lục địa Ấn Độ, với khoảng cách này hiện đang thu hút các hãng vận tải 'khác', hiện cung cấp khoảng 12% công suất được triển khai trên tuyến đường này. "

Điều đó đã chứng kiến năng lực dự kiến được triển khai trên các dịch vụ trực tiếp tuyến Viễn Đông - Châu Âu đang tăng lên, và ngược lại, năng lực dự kiến được triển khai trên tuyến Viễn Đông - Châu Âu qua vùng Vịnh và Tiểu lục địa đã giảm.

"Theo quan điểm của tôi, 12% trọng tải được triển khai bởi những hãng tàu khác ghé vào các cảng vùng Vịnh và Tiểu lục địa sẽ không kéo dài, khi bạn nhìn vào giá cước chúng bao phủ trên tất cả các tuyến Viễn Đông - Châu Âu, thì bạn thấy rằng chúng chiếm 4,9% vào quý 1 năm 2024 so với 3,6% vào quý 1 năm 2023", Teodero nói thêm.