Đường dây nóng

0962-855-886

Hình ảnh minh họa

Chiến sự ở Biển Đỏ đã gia tăng vào tuần trước, và bao gồm cả sự cố thương vong với các thuyền viên đầu tiên. Nhưng với hầu hết lưu lượng vận tải container đã tránh tuyến kênh đào Suez, nhu cầu giảm bớt khi thị trường bước vào mùa chậm chạp và hoạt động ổn định thành một thói quen mới, giá cước tiếp tục giảm trên các tuyến thương mại chính.

Giá cước tuyến châu Á - Bắc Mỹ giảm 10% so với mức đỉnh, với giá cước tuyến châu Á - Bắc Âu thấp hơn 22% và tuyến châu Á - Địa Trung Hải thấp hơn 34% so với mức cao vào cuối tháng 1. Logistic vận tải đường biển ra khỏi Ấn Độ đã bị ảnh hưởng nặng nề nhất bởi sự gián đoạn Biển Đỏ, nhưng ngay cả trên tuyến đường này, giá cước đang bắt đầu giảm và một số hãng vận tải đang hoãn phụ phí hoặc tăng phí đã được lên kế hoạch cho tháng Ba.

Giá cước vận tải đường biển - Chỉ số Freightos Baltic:

Giá cước từ châu Á - bờ Tây Mỹ (tuyến FBX01 hàng tuần) giảm 7% xuống còn 4.419 đô la Mỹ/FEU.

Giá cước từ châu Á - bờ Đông Mỹ (tuyến FBX03 hàng tuần) giảm 8% xuống còn 6.107 đô la Mỹ/FEU.

Giá cước từ châu Á - Bắc Âu (tuyến FBX11 hàng tuần) giảm 4% xuống còn 4.313 đô la Mỹ/FEU.

Giá cước từ châu Á - Địa Trung Hải (tuyến FBX13 hàng tuần) giảm 10% xuống còn 4.479 đô la Mỹ/FEU.

Tuần trước tại TPM, ông Alan Murphy của Sea Intelligence ước tính rằng giá cước sẽ ổn định cao hơn khoảng 1,5 đến 2 lần so với mức trung bình dài hạn, điều đó có nghĩa là giá vẫn còn cách để đi đến mức sàn mới khi giá cước châu Á - Bắc Mỹ và Bắc Âu cao hơn gấp 3 lần mức của năm 2019 và giá cước ở Bờ Đông và Địa Trung Hải vẫn cao hơn gấp đôi.

Báo cáo mới nhất của Liên đoàn Bán lẻ Quốc gia cho thấy khối lượng nhập khẩu đường biển Bắc Mỹ trong tháng 1 cao hơn 8% so với năm ngoái và nhập khẩu tháng 2 cao hơn 23% so với cùng kỳ năm ngoái. Tổng số sản lượng 6 tháng đầu năm được dự đoán sẽ cao hơn 8% so với năm 2019, cho thấy mức tăng trưởng khiêm tốn và cũng cho thấy lượng container tiếp tục lưu thông bất chấp những biến cố ở Biển Đỏ.

Như chuyên gia vận tải biển Lars Jensen gần đây đã nói, việc chuyển hướng thực sự là một thách thức, không phải là một cuộc khủng hoảng, và các tàu bổ sung cần thiết để phục vụ các tuyến đường dài hơn đang hấp thụ thêm công suất đội tàu và dẫn đến một thị trường cân bằng.

Nhưng khi giao thông Biển Đỏ được nối lại, chúng ta có thể mong đợi tình trạng dư thừa công suất tàu sẽ trở lại, giá cước giảm và các chuyến đi trống hàng sẽ tăng lên, mặc dù không phải tất cả các nhà quan sát đều đồng ý về việc sẽ chứng minh như thế nào về mức độ dư thừa đáng kể công suất đội tàu.

Trong vận tải hàng không, sự gián đoạn Biển Đỏ đối với vận tải đường biển đã dẫn đến một số hãng vận tải chuyển sang hàng không và tăng khối lượng trong tháng Hai. Và mặc dù đã có báo cáo về tình trạng tắc nghẽn tại các trung tâm như Bangkok và Dubai vào đầu tháng 3, giá cước trên hầu hết các tuyến đường đang giảm xuống, với Chỉ số giá cước hàng không tuyến Trung Quốc - Bắc Mỹ ở mức 4 đô la Mỹ/kg vào tuần trước và giá cước từ Trung Quốc - châu Âu ở mức 3 đô la Mỹ/kg.

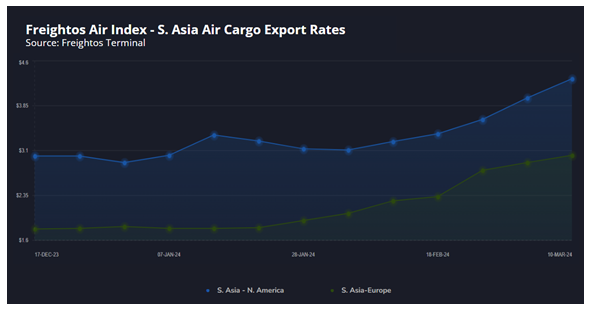

Chỉ số giá cước vận tải hàng không – Cước vận tải hàng hóa xuất khẩu bằng máy bay tuyến Nam Á

Tuy nhiên, giá cước không vận hàng xuất khẩu từ Nam Á, nơi như đã nói ở trên, tuyến đường có sự gián đoạn vận tải biển nghiêm trọng nhất, đã tiếp tục tăng trong tuần trước. Giá cước từ Nam Á - Bắc Mỹ đã tăng 43% kể từ giữa tháng 12 lên 4,30 đô la Mỹ/kg và sang châu Âu giá đã tăng 67% lên 3,02 đô la Mỹ/kg.

Vận tải hàng hóa bằng máy bay - Chỉ số Freightos vận tải hàng không

Cước vận tải từ Trung Quốc - Bắc Mỹ hàng tuần giảm 20% xuống còn 3,97 đô la Mỹ/kg.

Cước vận tải từ Trung Quốc - Bắc Âu hàng tuần tăng 35% lên 2,97 đô la Mỹ/kg.

Cước vận tải từ Bắc Âu - Bắc Mỹ hàng tuần tăng 4% lên 2,08 đô la Mỹ/kg.